基礎知識で正しい相続

こちらでは相続の納税までの全体のフローと語句を紹介しています。当ホームページ内で分からない語句があった時などにご活用下さい。他にもわからないことは、お気軽に当センターまでご相談下さい。

相続・贈与のプロフェッショナルがわかりやすくご説明いたします。

相続税申告までのフロー

- 1ヶ月以内

-

医師に書いてもらった死亡診断書と共に亡くなった人の本籍地または届出人の住所地にある市役所・町村役場へ

提出しましょう。(1) 葬儀の手配

(2) 死亡届の提出

→ 届出は1週間以内に - 3ヶ月以内

-

税理士への依頼は相続放棄をすることも視野に入れて被相続人が亡くなってから2ヶ月以内を目安に行うといいでしょう。

公正証書遺言以外の遺言は裁判所の検認が必要です。

検認前に開封しないように注意しましょう。何もしなければ単純承認されます。

債務が多い場合の相続の際等には注意が必要です。(3) 税理士への依頼

(4) 遺言書の有無の確認

(5) 相続人の確認→

被相続人と相続人の戸籍謄本を調査

(6)必要に応じて相続放棄、限定承認 - 4ヶ月以内

-

相続人全員が被相続人が亡くなられた年の1月1日から死亡の日までの期間の所得の確定申告(準確定申告)を亡くなってから

4ヶ月以内に行わなければなりません。(7) 遺産の評価と鑑定

(8) 被相続人の準確定申告 - 10ヶ月以内

-

申告は亡くなってから10ヶ月以内です。

期限を超えての申告は延滞税や各種特例が使えなくなる等の

ペナルティがあるので注意が必要です。(9) 遺産の分割協議

(10) 申告・納付

相続とは

相続とは基本、人(被相続人)が亡くなった時に、その人が持っていた財産を「配偶者や子など相続人として法律で決められた者(法定相続人)が包括的に引き継ぐこと」です。

相続の方法について

相続には「単純承認」「限定承認」「相続放棄」の3種類があります。

単純承認とは、プラスの財産もマイナスの財産もすべて継承することを指します。

限定承認とは、マイナスの財産が多くてもプラスの財産の範囲内で継承することを指します。

一見お得な様にも聞こえますが、目録の作成を弁護士や司法書士などの専門家に依頼しなければならず、その分費用や手間もかさみます。

相続放棄とは、すべてのプラス財産もマイナス財産も継承しないことを指します。

この場合、最初から相続人でなかったことになります。

実施例としては、明らかにマイナス財産が多い場合であり、被相続人が借金を残して亡くなった時などにこの相続放棄という手続きを行います。

遺言とは

遺言の有無により遺産をどのようにわけるかが決まります。

遺言は民法で定められた一定の方式に従った書面である

必要があり、この方式に従わない遺言は無効となります。

その方式は普通方式と特別方式に分かれます。

普通方式とは、遺言者が直筆で全て書く「自筆証書遺言」、

遺言者の公述を公証人が書く「公正証書遺言」、

家庭裁判所の検認手続が必要な「秘密証書遺言」があります。

これに対し、特別方式とは危篤の場合や船舶に乗船中のもの

などが行う簡便法です。

よって、通常の場合であれば普通方式で遺言を作成しなければなりません。

これらの遺言が残されていた場合は、相続人がその遺言書に納得すれば、

遺言書のまま財産分与が実行されます。

しかし、納得しない場合は協議が行われ、協議の結果分割されます。

また、遺言の内容が遺留分(配偶者と子の場合、相続分の1/2)が侵されている場合でも、遺言内容はそのまま実行されます。

実行された後に、遺留分減殺請求権という権利を遺言の内容を知った時から1年以内に行使できます。

相手方が請求に応じない場合は家庭裁判所で遺産分割の協議を行い、遺留分を得ることができます。

遺言がない場合は、相続人全員による分割協議が行われます。

相続人の同意があればどのように分割してもかまいません。

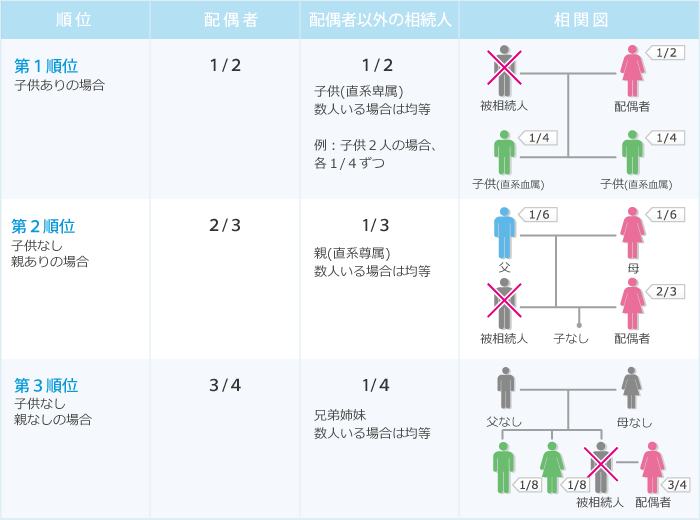

法定相続分とは

法定相続分とは、民法で定められている分割基準を示したものです。 基本的なパターンは以下です。

なお、配偶者は必ず相続人となります。

相続税の対象となる財産とは

財産にはプラスの財産とマイナスの財産があります。

■プラスの財産

- ・土地(借地権を含む)、建物

- ・現金、預貯金、有価証券(株式・債券など)

- ・貸付金、売掛金

- ・みなし相続財産(生命保険金、死亡退職金など)

- ・無体財産権(特許権、著作権)

- ・貴金属、宝石、自動車、家具、美術品 など

■マイナスの財産

- ・借入金、買掛金

- ・預かり敷金、預かり保証金

- ・未払いの税金

- ・未払いの医療費 など

また、葬式費用もプラスの財産からマイナスすることができます。

相続税の対象とならない非課税の財産として主に下記のものがありますのでこちらも併せて把握しておきましょう。

■非課税となる財産の例

- 祭祀財産(墓地、霊廟、仏壇、仏具、神具、墓石など)

- 生命保険金の内「500万円×法定相続人の数」の額

- 死亡退職金の内「500万円×法定相続人の数」の額

- 相続税の申告期限までに国や自治体などに寄付した場合の寄付財産

相続税とは

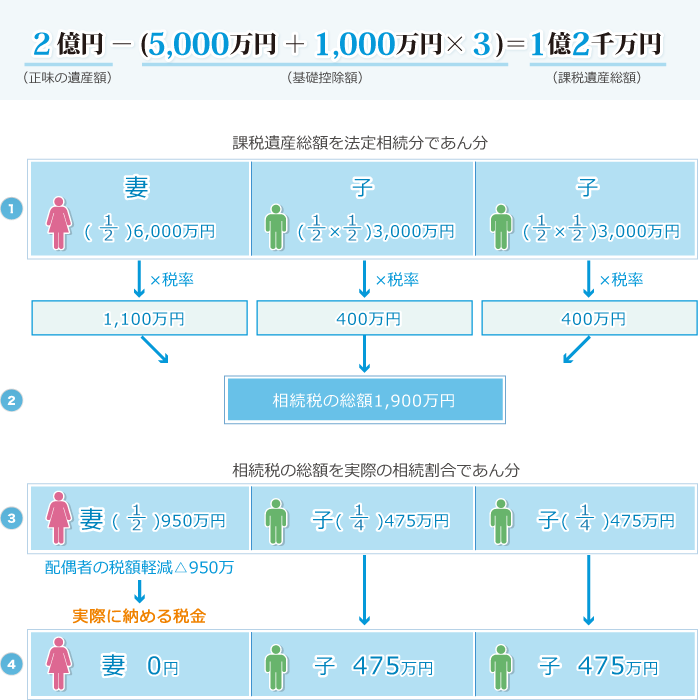

相続税は上記相続税の対象となる財産の価額から基礎控除額(5千万円+1千万円× 法定相続人の数)を差し引いた金額を法定相続人が法定相続分で取得したものとして 算出した各人の税額を合計して相続税の総額を求めます。

その相続税の総額を実際に取得した財産の割合であん分していき各人の相続税を求 めることになります。

右が具体的な計算例です。

遺産の総額を計算します

正味の遺産額が2億円で、妻と子2人が法定相続分どおりに相続した場合

| 法定相続分に対する取得金額 | 税 率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ―――― |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~3億円以下 | 40% | 1,700万円 |

| 3億円超~ | 50% | 4,700万円 |

ご相談は相続手続きお手伝いセンター大阪へ(tel:06-6311-6000)

受付時間:平日09:00~17:00 ※土日相談OK!(要予約)